Dados da cobrança à Rede Globo

O Conselho Administrativo de Recursos Fiscais (Carf) do Ministério da Fazenda fará publicar, nos próximos dias, a decisão final da ação bilionária que a RedeGlobo acaba de perder na Receita Federal. O processo, que entra em fase de execução, cobra da emissora impostos por operações feitas entre 2005 e 2008, que resultaram em um recolhimento menor de impostos. A autuação original, feita em 2009, era de cerca de R$ 700 milhões, mas com a correção monetária ultrapassa a casa de R$ 1 bilhão. O processo tramitava há quatro anos e já não cabem mais recursos.

O fato chegou a público nesta terça-feira, em reportagem do site Consultor Jurídico, assinada pelo jornalista Alessandro Cristo, que pode ser lida adiante:

“As organizações Globo perderam recurso administrativo contra uma cobrança de R$ 713 milhões do Fisco federal. O Conselho Administrativo de Recursos Fiscais do Ministério da Fazenda, que julga contestações a punições fiscais, rejeitou argumentos contra autuação da Receita Federal sobre aproveitamento de ágio formado em mudanças societárias entre as empresas do grupo.

Em uma delas, a Globo Comunicação e Participações S.A. (Globopar) foi condenada por amortização indevida no cálculo do Imposto de Renda de Pessoa Jurídica (IRPJ) e da Contribuição Social sobre Lucro Líquido (CSLL). A amortização dos tributos usou o chamado ágio, valor embutido no preço de uma companhia vendida equivalente à estimativa de sua rentabilidade futura. De acordo com a lei, a empresa que COMPRA outra tem direito de abater da base de cálculo de seus tributos o valor que desembolsou a título de ágio. Mas a Receita Federal alega que o valor da Globopar é artificial. A empresa espera análise de Embargos interpostos e ainda pode recorrer à última instância do Carf.

O desfecho do julgamento é esperado pela advocacia tributária por ser uma das primeiras vezes que o Carf se debruça sobre a existência de efeito fiscal do conceito contábil de patrimônio líquido negativo — origem da maior parte do ágio em discussão no processo da Globo. A autuação se refere aos anos de 2005 a 2008, nos quais a empresa usou o ágio para pagar menos tributos. A Receita Federal lavrou o auto de infração em dezembro de 2009, no valor de R$ 713.164.070,48.

Foram os advogados Carlos Alberto Alvahydo de Ulhôa Canto e Christian Clarke de Ulhôa Canto, sócios do escritório Ulhôa Canto, Rezende e Guerra Advogados, os responsáveis por defender a transação. Na impugnação, eles destacaram o uso do patrimônio líquido negativo — chamado de ‘passivo a descoberto’ — na construção do ágio que gerou as deduções. Ou seja, a empresa compradora ‘adquiriu’ o prejuízo da comprada, assumindo sua dívida, e contabilizou essa aquisição como investimento. ‘Não há norma, de natureza fiscal ou contábil, que determine o expurgo do valor negativo do PL da investida na quantificação do ágio’, diz o recurso dos advogados.

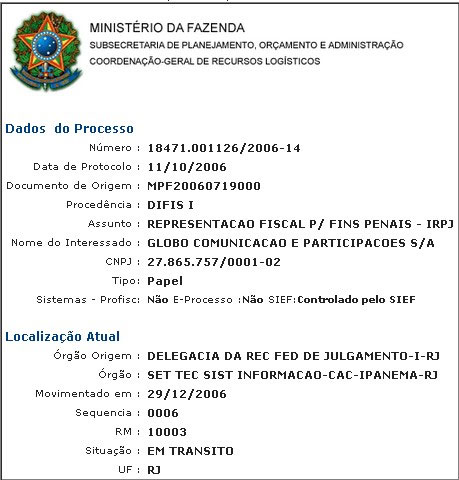

A cobrança teve origem no Mandado de Procedimento Fiscal 0719000.2006.01200-5, que entendeu como receita não informada o perdão de uma dívida de US$ 65 milhões (R$ 153 milhões, à época) concedido pelo banco americano JP Morgan, em 2005, à Globopar. A dívida total com instituições financeiras no exterior, gerida pelo JP Morgan e avaliada em US$ 213,1 milhões (R$ 504,6 milhões, à época), foi ‘adquirida’ pela TV Globo, outra empresa do grupo, por 30% menos que o valor original. O perdão foi considerado deságio. A TV Globo, então, passou a ser credora e sócia da Globopar, por meio da COMPRA das cotas de uma terceira empresa, a Globo Rio Participações e Serviços Ltda., então controladora da Globopar. A compra, por sua vez, se deu por meio do desconto de uma dívida que a Globo Rio tinha com a TV Globo, fechando o círculo.

Construção circular

Adquirir a Globopar era interessante por causa de seu prejuízo acumulado. O passivo a descoberto da empresa, que em 2005 era de R$ 2,34 bilhões, poderia ser usado para abater impostos de quem a comprasse. Em uma só tacada, ao COMPRAR a Globo Rio por R$ 65,5 milhões e assumir a dívida de R$ 2,34 bilhões da Globopar, a TV Globo somou R$ 2,4 bilhões em ágio a amortizar.

Logotipo da Globo foi atingido por pedaços de estrume durante manifestação na noite passada

Logotipo da Globo foi atingido por pedaços de estrume durante manifestação na noite passadaEm sua contabilidade, a TV Globo lançou R$ 152 milhões, referentes ao perdão, como ágio a deduzir no pagamento de impostos, atribuindo à quantia o título de ‘valor de mercado da Globopar’ — ou seja, um investimento. A compra da Globo Rio pela TV Globo e a conversão do valor em ágio para a compradora foi auditada e confirmada em 2005 por laudo da Consef (Consultoria Econômico-Financeira), terceirizada.

Um mês depois, a Globopar, antes endividada, agora recomeçava o ciclo, ao comprar sua controladora, a TV Globo, em um negócio conhecido como ‘incorporação às avessas’. A triangulação dava à Globopar um patrimônio líquido novamente positivo, e agora com ágio a amortizar — já que o direito de abater impostos adquirido pela TV Globo agora passava à sua compradora. A contabilização parcelada dessa incorporação culminou, em outubro de 2010, no valor de R$ 2,28 bilhões em ágio a amortizar. Mas segundo o Fisco, esse ágio era formado nada menos que pela aquisição, pela Globopar, de forma indireta, de suas próprias ações.

Para a Receita, embora os lançamentos tenham se baseado em ‘eventos reais’, foram ‘operações legais apenas no seu aspecto formal’, o que configuraria um planejamento tributário indevido. Isso porque, embora empresas diferentes tenham uma adquirido a outra, todas pertenciam às mesmas pessoas. Roberto Irineu Marinho, João Roberto Marinho e José Roberto Marinho eram sócios das quatro empresas envolvidas no negócio: Globopar, TV Globo, Globo Rio e Cardeiros Participações S.A. Assim, para a Receita, o crédito dedutível criado pela transação foi artificial. ‘Como podemos perceber, operou-se um milagre dentro da Globopar, que teve um PL (patrimônio líquido) negativo de R$ 2,34 bilhões transformado em PL positivo, de R$ 318 milhões, tudo isso no exíguo prazo de 30 dias’, apontou a fiscalização. ‘A Globopar passou a desfrutar de um ágio a amortizar que nada mais é que seu próprio patrimônio líquido negativo.’

Além disso, a chamada ‘incorporação às avessas’ é, para a Receita, abuso de direito, como entendeu, em 2006, a Delegacia da Receita Federal de Julgamento no Rio de Janeiro, conforme acórdão 10.007, que tratou de caso semelhante. A decisão diz ser indedutível o ‘ágio de si própria’ gerado em incorporações dessa natureza. ‘Inúmeras decisões do Carf têm considerado que a operação realizada pelo contribuinte precisa ter propósito negocial, ou seja, não é lícito realizar operação de ‘incorporação às avessas’, com a consequente transferência do ágio, simplesmente com o intuito de redução da carga tributária’, citou a fiscalização ao analisar recurso da Globopar. ‘Todas as aquisições foram efetivadas por intermédio de acertos de passivo existentes entre as empresas, ou seja, não ocorreu transferência de numerário.’

A empresa rebateu dizendo que o propósito não foi meramente evitar tributação. ‘O longo processo de reestruturação da dívida da recorrente, que culminou com as operações realizadas em 2005, ora em discussão, teve sempre um objetivo: reunir, em uma única pessoa jurídica, o endividamento da recorrente e a capacidade financeira da TV Globo’, defendeu-se. E criticou o assombro do Fisco com a rapidez da transação. ‘A celeridade com que os atos societários foram elaborados e os contratos celebrados é inteiramente neutra em termos fiscais. Tivessem as operações societárias acontecido em um único dia ou ao longo de dez anos, os efeitos fiscais seriam rigorosamente os mesmos. Por isso, tal fato jamais deveria ter sido levado em conta pela fiscalização.’

Em 2007, foi a vez de a TV Globo ser intimada a justificar o ágio de R$ 2,4 bilhões. À Receita, a empresa respondeu que o valor se referia à ‘rentabilidade futura da Globopar’, devido a ‘projeção dos resultados da sociedade para o período de 2006 a 2014′.

Mas o Fisco desconsiderou as deduções e exigiu o recolhimento da diferença de IR e CSLL. A Receita entendeu como omissão de receita a realização do deságio de R$ 152 milhões referente ao perdão da dívida bancária internacional. ‘Quando há extinção de um passivo (obrigação), sem o desaparecimento concomitante de um ativo, de igual ou superior valor, é inegável a ocorrência de um acréscimo patrimonial. Portanto, o perdão (remissão) da dívida há de ser reconhecido como receita, o que repercute no lucro líquido positivamente’, diz decisão da Turma Julgadora na Delegacia de Julgamento da Receita no Rio.

O Fisco também glosou a amortização do ágio com base na rentabilidade futura da Globopar. ‘O ágio pago efetivamente equivale apenas a R$ 65 milhões, não sendo, portanto, lícito considerar o valor do passivo a descoberto, isto é, R$ 2,4 bilhões’, diz a decisão.

Bem negativo

Ao analisar o recurso da Globopar, a relatora na Turma, conselheira Edeli Pereira Bessa, observou que, embora alegasse que o ágio tenha sido gerado por transações sucessivas por meio de empresas dos mesmos sócios, o Fisco não negou a existência do ágio, mas apenas contestou sua amortização na base de cálculo dos tributos. No entanto, ela negou que haja a possibilidade de existir patrimônio líquido negativo que dê origem a ágio aproveitável por empresa que COMPRAoutra no vermelho.

Edeli lembrou que as leis que disciplinam o assunto — a Lei 6.404/1976 (a Lei das S.A.), o Decreto 3.000/1999 (o regulamento do Imposto de Renda) e o Decreto-lei 1.598/1977 — não tratam de patrimônio líquido com saldo devedor ou de ativo de valor negativo. ‘Os dispositivos legais sempre adotam como referencial para avaliação de investimentos os valores de patrimônio líquido, e nada mencionam acerca dos procedimentos a serem adotados em caso de passivo a descoberto’, mencionou. ‘É possível concluir que não existe, conceitualmente, patrimônio líquido negativo. (…) É possível, portanto, interpretar que as leis, ao se reportarem ao valor de patrimônio líquido como referência para cálculo da equivalência patrimonial, tinham em conta, apenas, situações nas quais o investimento apresenta um valor patrimonial positivo.’

Por fim, a relatora arrematou com argumento lógico: ‘Admitir que um investimento apresente valor contábil negativo significa reconhecer a responsabilidade da investidora pelas dívidas da investida para além do capital nela aplicado.’ O entendimento é compartilhado pelo especialista em Direito Societário Modesto Carvalhosa, citado no voto de Edeli. No livro Comentários à lei das sociedades anônimas (4ª edição, editora Saraiva), o advogado e professor afirma que ‘se a empresa investida tiver prejuízos que transformem seu patrimônio líquido em número negativo (passivo a descoberto), a conta de equivalência na sociedade investidora pode, na pior das hipóteses, assumir o valor zero’.

Em sua opinião, se houver ágio ainda não amortizado, ele deverá ser baixado e contabilizado como prejuízo. ‘Isso porque ativo negativo não existe.’

Na prática, para a conselheira, não há ágio — direito utilizável pela empresa compradora — enquanto a sociedade comprada está com passivo a descoberto, salvo o equivalente ao valor do investimento feito, o efetivamente pago pela aquisição. A situação muda se a investida tiver patrimônio positivo novamente.

Fundamentos do recurso

Ao contrário do que afirmou o Fisco, para a defesa do grupo Globo, ao assumir a responsabilidade pelo passivo a descoberto da Globopar, a TV Globo ganhou direito ao um ‘ágio indireto’ equivalente ao passivo a descoberto da companhia adquirida, que deveria ser somado ao ágio direto — custo da aquisição de sua participação na sociedade comprada.

Quanto à possibilidade contábil de existência do patrimônio líquido negativo, a empresa citou a Resolução 847/1999 do Conselho Federal de Contabilidade, que trata de nomenclaturas contábeis e diz, em seu item 3.2.2.1: ‘No caso em que o valor do patrimônio líquido for negativo, [o patrimônio líquido] é também denominado de passivo a descoberto’. O texto, que reconhecia a possibilidade de existência de PL negativo, foi alterado posteriormente pela Resolução 1.049/2005 do CFC, que excluiu essa possibilidade. A nova norma, porém, só veio depois que as operações societárias na Globo foram registradas.

A empresa protestou ainda contra a incidência de juros sobre a multa de ofício aplicada na autuação.

Contábil x Fiscal

O conselheiro Carlos Eduardo de Almeida Guerreiro, que declarou voto no acórdão do Carf, também não aceitou os argumentos da empresa. Segundo ele, não existe o tal ‘ágio indireto’. ‘A pretensão do contribuinte de considerar como ágio indireto o valor correspondente ao ‘passivo a descoberto’ é uma criação do contribuinte sem amparo na lei’, afirmou em seu voto. ‘O fato de a adquirente assumir responsabilidade pelo ’passivo a descoberto’ da adquirida pode implicar apenas registro contábil de provisão (que inclusive será não dedutível). Mas nunca implicará registro de ágio, nem mesmo sob criativa a denominação de ‘ágio indireto’.’

Guerreiro ainda refutou o argumento que se baseou no reconhecimento da existência de PL negativo pelo órgão contábil máximo do país. ‘As regras de contabilização ou as formas de contabilização admitidas ou sugeridas pela CVM ou CFC são corretas, ou adequadas, apenas para fins contábeis.

Porém, elas não podem determinar os efeitos fiscais. Isso porque, salvo menção expressa da legislação tributária, as regras de contabilização e as formas de contabilização são totalmente irrelevantes para determinar efeitos fiscais.’ E desafiou a lógica do argumento da empresa, ao afirmar que ‘se acaso a adquirente pode perder algo além de sua participação acionária é porque assumiu dívidas da adquirida. Mas isso nada tem ha ver com a aquisição do investimento’.

O voto do conselheiro Benedicto Celso Benício Junior divergiu parcialmente dos anteriores. Ele concordou que não pode haver ágio sobre passivo a descoberto, mas entendeu que outros aportes além dos feitos diretamente pela sociedade investidora — no valor de R$ 65,5 milhões — deveriam entrar na conta do ágio.

‘Há muito tempo, existia o entendimento de que o ágio e o deságio somente surgiam quando havia uma aquisição das ações de uma determinada empresa (transação direta entre vendedor e comprador). Com a evolução dos conceitos, tornou-se consenso de que o ágio ou o deságio também podem surgir em decorrência de uma subscrição de capital’, afirmou. Os outros aportes seriam, para o conselheiro, R$ 1,3 bilhão referentes a subscrição de capital e absorção de prejuízos de R$ 463 milhões. Assim, o ágio utilizável para dedução de impostos seria de R$ 1,8 bilhão.

Por fim, os argumentos da Globopar foram rejeitados por maioria de votos. Os conselheiros acrescentaram ainda que multa e tributo compõem a obrigação principal devida pelo contribuinte e, portanto, podem ambos sofrer acréscimo de juros. Essa decisão se deu apenas pelo voto de qualidade do presidente da Turma, já que houve empate.

Participaram da votação os conselheiros Valmar Fonseca de Menezes, presidente da Turma, José Ricardo da Silva (vice-presidente), Edeli Pereira Bessa (relatora), Benedicto Celso Benício Júnior, Carlos Eduardo de Almeida Guerreiro e Nara Cristina Takeda Taga.

Falta de regras

Para a tributarista Mary Elbe Queiroz, presidente do Instituto Pernambucano de Estudos Tributários, é necessário que uma lei esclareça as regras para o aproveitamento do ágio, uma vez que no Brasil ainda não existe uma norma antibuso como há em outros países.

Atualmente, está em discussão no Poder Executivo texto a ser proposto ao Congresso para disciplinar a matéria. Mas a intenção do Fisco federal é acabar com a possibilidade de se deduzir ágio”.

Registe-se aqui com seu e-mail